De totstandkoming van de nieuwe bedragen en percentages wordt via een aantal stappen doorlopen. In de stappen wordt uitgegaan van samenwonenden met één volwassene die een bruto salaris heeft. In de laatste stap wordt ingegaan op de alleenwonende en samenwonenden met meer dan één volwassene die een bruto salaris heeft.

Stap 1: te betalen percentage inkomstenbelasting nu

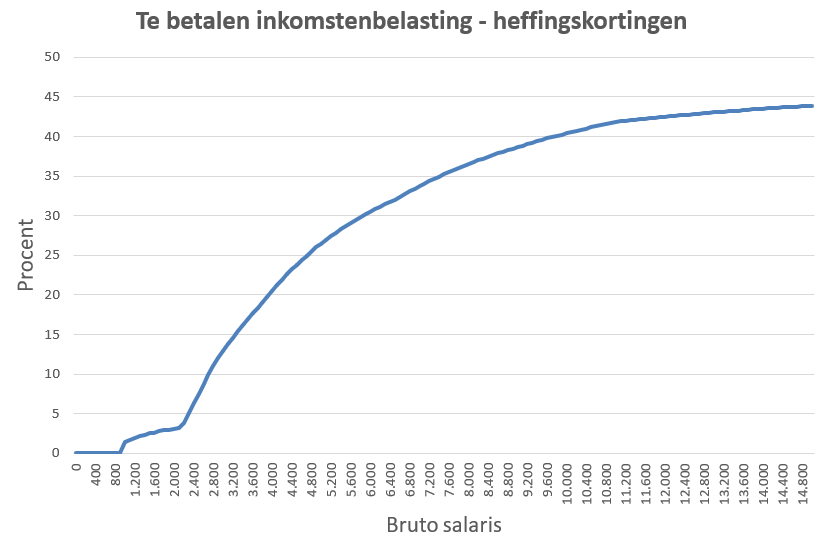

De eerste stap: het weghalen van de kortingen en compenseren via de tarieven inkomstenbelasting. Om tot de nullijn te komen, dus dat niemand erop vooruit of achteruit gaat, is eerst berekend hoeveel procent inkomstenbelasting mensen nu betalen bij een bepaald bruto inkomen (dus, zonder toeslagen, alleen inkomstenbelasting minus de heffingskortingen). Dit is gedaan met een (voor bevoegden beschikbare) applicatie binnen hoeveelgeldkrijgik.nl. Het resultaat is dus het percentage inkomstenbelasting bij een bepaald bruto salaris, waarbij zowel de huidige schijftarieven zijn toegepast als de kortingen:

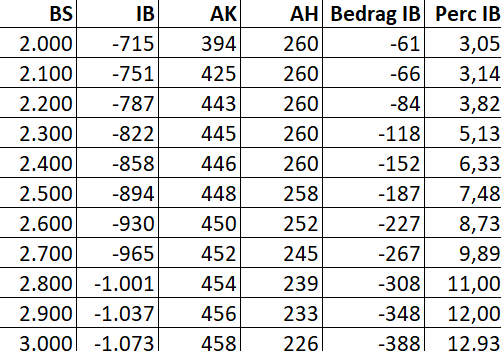

Er ligt uiteraard een tabel onder de grafiek. Deze is omvangrijk, een gedeeltelijke afdruk hiervan:

(BS: Bruto salaris. IB: Inkomstenbelasting. AK: Arbeidskorting. AH: Algemene heffingskorting. Bedrag IB: bedrag inkomstenbelasting. Perc. IB: percentage inkomstenbelasting.)

In het voorbeeld: bij 2.500 bruto salaris wordt 187 euro (7,48%) inkomstenbelasting betaald.

De manier waarop hierboven in de tabel de inkomstenbelasting is berekend, wordt het ‘tabelsysteem’ genoemd. Bij het tabelsysteem geldt dus voor een bepaald bruto salaris één percentage.

Als de percentages worden aangepast bij het verstrekken van een basisinkomen, kan het salarisverschil beperkt worden tot exact 0 euro.

Echter, de belastingdienst en de politiek is gewend aan het schijvensysteem en wil daar niet op korte termijn vanaf (aldus een betrouwbare bron). Dus is stap 2 nodig.

Stap 2: omrekening tabelsysteem naar schijvensysteem

Als het schijvensysteem welke de belastingdienst nu gebruikt moet blijven gehandhaafd, gaat er iets aan nauwkeurigheid verloren.

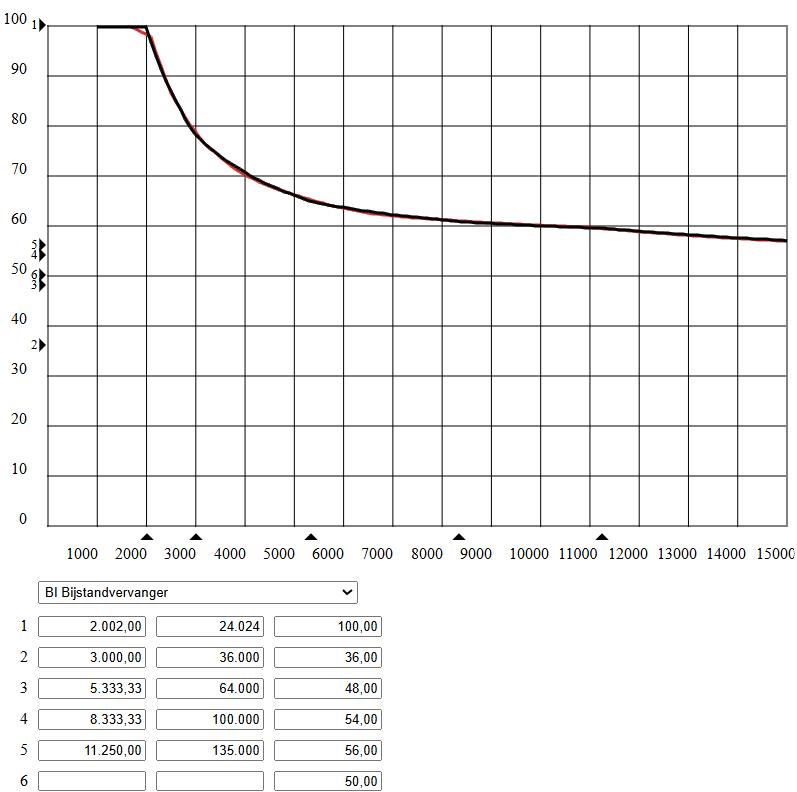

Binnen hoeveelgeldkrijgik.nl is een aparte (voor bevoegden beschikbare) applicatie gemaakt, waarmee het tabelsysteem omgezet kan worden naar het schijvensysteem. Dit moet min of meer handmatig gebeuren, er is wel visuele hulp om de nullijn zoveel mogelijk te behouden:

Met de driehoeken of via de tekstvakken onder kunnen de percentages en bedragen worden aangepast. De zwarte lijn is het resultaat van het schijvensysteem, de rode lijn die van het tabelsysteem.

Eronder staan de schijven. In de 1e kolom staat het maandbedrag, in de 2e kolom het jaarbedrag en in de 3e kolom het percentage. Het maandbedrag is in de grafiek zichtbaar en in de 1e kolom omdat dit gevoelsmatiger prettiger werkt. Maar, de belastingdienst werkt met jaarbedragen, vandaar dat deze er ook staan. Dit zijn dus ook de afgeronde bedragen (de maandbedragen zijn hiervan afgeleid, dus jaarbedrag / 12, vandaar de decimalen).

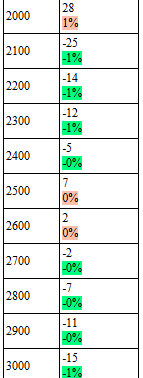

In de applicatie is onder de schijven ook nog per inkomensgroep berekend hoeveel men erop vooruit of achteruit gaat, een deel daarvan:

Een groen percentage is positief voor de belastingbetaler, men betaalt minder. Rood is dus negatief, men betaalt meer.

Met meer schijven en meer geduld bij het veranderen van de percentages en bedragen, kan waarschijnlijk nog wel een kleiner verschil worden verkregen. Maar, voor minder dan bijvoorbeeld een half procent verschil, zijn heel veel schijven nodig zijn.

Stap 3: alleenwonenden en samenwonenden: te betalen inkomstenbelasting bij bruto salaris

In de afbeelding hierboven was te zien dat de 1e schijf tot 2.002 euro per maand loopt. Over dat bedrag moet 100% belasting worden betaald.

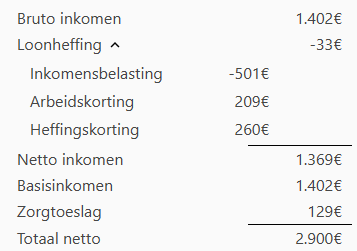

Echter, als een alleenwonende een salaris van 1.402 of hoger heeft en tot 2.002 100% belasting moet betalen, dan gaat de alleenwonende erop achteruit.

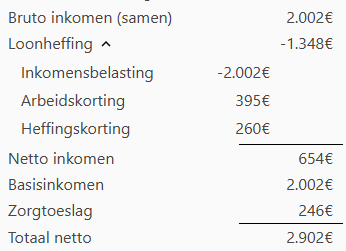

Echter, als twee samenwonenden beide een bruto salaris hebben dat samen 2.002 of hoger is en beide tot 2.002 100% belasting moeten betalen, dan gaan de samenwonenden erop achteruit.

Ditzelfde effect geldt uiteraard voor drie om meer personen, als meerdere inwoners bruto salaris ontvangen.

De werkwijze die bij de bijstand wordt gehanteerd wordt ook hier overgenomen: er wordt naar het bruto salaris van een huishouding gekeken. De alleenwonende zou dus over het bruto salaris tot maximaal 1.402 100% belasting moeten betalen. De samenwonenden zouden dus over het gezamenlijke bruto salaris tot maximaal 2.002 100% belasting moeten betalen.

Nog even de tabel met basisinkomen:

|

Per persoon

|

600

|

|

Per huishouden

|

802

|

Een huishouden met bijvoorbeeld drie volwassenen (die 27 jaar of ouder zijn) ontvangt dus 802+600+600+600=2.602 euro per maand aan basisinkomen. En dit huishouden moet dus over 2.602 salaris 100% inkomstenbelasting gaan betalen.

Dan nu de vertaling naar de technische kant van de inkomstenbelasting. De meest praktische werkwijze is het verschuiven van de grens van de 1e schijf:

| Situatie | Grens 1e schijf |

| Alleenwonende | 1.402 |

| Twee samenwonenden | 2.002 |

| Drie samenwonenden | 2.602 |

| Etc. | Telkens 600 erbij |

De werkgever weet niet wat de privé situatie is en zal uitgaan van de grens van de alleenwonende, dus 1.402.

Bij samenwonenden klopt dat dan niet. Althans, er zal te weinig inkomstenbelasting worden ingehouden. (Formeel heet dat loonheffing, is een voorheffing op de inkomstenbelasting.)

En als twee mensen samenwonen die beide een salaris hebben dat samen boven de 2.002 ligt, dan zal er teveel belasting worden ingehouden.

Op zich is dit geen probleem, de belastingdienst trekt dit jaarlijks recht. Men kan ook om een voorlopige aanslag vragen, zodat het maandelijks wordt verrekend. Net zoals dat nu ook al kan, bij bijvoorbeeld hypotheekrente.

Maar, op dit moment kan aan werkgever gevraagd worden om geen Arbeids- en Algemene heffingskorting toe te passen (als men meerdere werkgevers heeft, is dit wel handig om te doen).

Een werknemer kan dus, als het basisinkomen zoals hier is beschreven wordt ingevoerd, aan de werkgever vragen om een andere grens van de 1e schijf toe te passen.

P.s. Voor gezinsleden die jonger zijn dan 27 jaar worden ook de regels die gelden bij de bijstand overgenomen (

Rijksoverheid):

Onder de 27 mag iemand zelf (tot een bepaald bedrag) inkomen hebben, zonder dat het ten koste gaat van de bijstand in dat huishouden. Iemand kan ook studiefinanciering hebben, ook dan gaat het niet ten koste van de bijstand. Maar, de bijstand wordt ook niet hoger als er twee volwassenen tot het huishouden behoren én één volwassene onder de 27 jaar.

Geen bijstand, dan dus ook geen basisinkomen. Het basisinkomen geldt voor volwassenen vanaf 27 jaar. De tabel die hiervoor al is geplaatst, geldt dus ook voor huishoudens met meer dan twee volwassenen vanaf 27 jaar en vanaf 21 jaar voor zelfstandig wonenden:

En voor de inkomstenbelasting geldt voor gezinsleden onder de 27 jaar dat de de grens van de 1e schijf 0 euro wordt.